НАСТАНОВИ. Як підготуватися до кредиту. Види кредитів та інструменти самоперевірки

07.05.2026

Багато підприємців досі бояться кредитування. Комусь колись відмовили. Хтось чув історії про “приховані умови” чи складні перевірки. А хтось просто переконаний, що фінансування — це “не для малого бізнесу”. Але реальність змінюється. Сьогодні існують різні моделі фінансування для МСБ, а багато страхів і стереотипів виникають через нерозуміння умов кредитування та помилки у підготовці бізнесу. Про це сьогодні і розповімо!

Опитування МСБ за вересень 2025

Кредитування МСБ в Україні (Банки)

Обсяг кредитного портфелю МСБ*: 481 млрд. грн. Структура: • середній бізнес (60%) • малий бізнес (22%) • мікробізнес (18%) • 74% всіх кредитів надано у гривні

Основний драйвер - державна програма 5-7-9 (до 75% кредитів МСБ у деяких банках) за даними НБУ на кінець лютого 2026 року.

Особливості кредитування

Готовність бізнесу до кредитування (банківського, небанківського)

Проблеми | Перспективи |

|---|---|

Низька фінансова прозорість | Наявність державних програм та гарантій |

Слабка звітність (офіційні/неофіційні доходи) | Зростання попиту на фінансування |

Недостатність або відсутність застави | Розвиток цифрового кредитування |

Коротка історія бізнесу |

Готовність бізнесу до кредитування (банківського, небанківського)

Ключові критерії успіху: • Стабільний дохід та прибутковість • Позитивна кредитна історія • Прозора фінансова звітність • Бізнес-план/фінансова модель • Забезпечення (застава або гарантії) • Комунікація з банком

Як оцінити кредитоспроможність бізнесу?

Кредитоспроможність — це здатність бізнесу вчасно погашати кредит і відсотки.

Аналіз фінансових показників | Додаткові показники | Інструменти перевірки кредитної історії |

|---|---|---|

Грошовий потік (cash flow) | Галузеві особливості | Кредитний реєстр НБУ |

Прибуток (EBITDA) | Репутація бізнесу | Бюро кредитних історій |

Коефіцієнти | Кредитна історія |

Самоперевірка кредитоспроможності

Ризик-класи позичальників (банки)

• Результат оцінки кредитоспроможності: кожен заявник отримує індивідуальний ризик-клас. • Банк формує резерв можливих втрат за принципом – чим вище ступінь ризику, тим вище сума резерву. • Високі резерви демотивують банки кредитувати заявників з високим ризиком.

Клас | Ймовірність отримання кредиту | Умови кредиту |

|---|---|---|

1-3 | Висока | Нижча ставка |

4-6 | Середня | Стандартні умови |

7-8 | Низька | Жорсткі вимоги |

9-10 | Дуже низька | Відмова |

Умови кредитів

За строками: короткострокові (до 1 року), середньострокові (1–3 роки, довгострокові (3+ років)

За призначенням: кредитні лінії, овердрафт, інвестиційні

Параметри кредитів: • Відсоткова ставка • Термін кредиту • Комісії • Графік погашення • Забезпечення

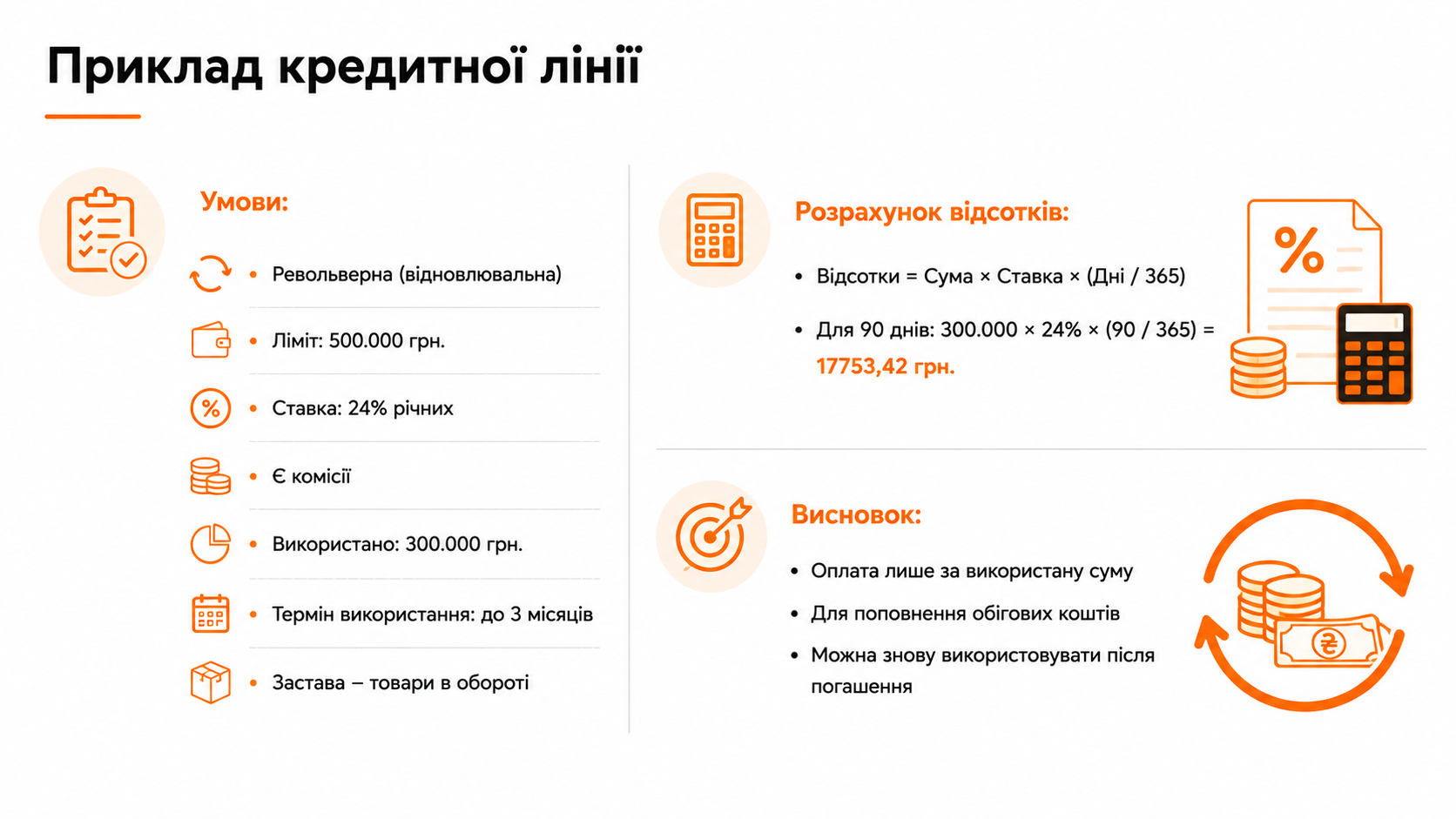

Кредитна лінія та овердрафт

Кредитна лінія | Овердрафт |

|---|---|

Використання траншами у межах кредитного ліміту | Покриття короткострокових розрив |

Відсотки тільки на використану суму | Прив’язка до поточного рахунку |

Незабезпечений | |

Більш висока ставка |

Приклад кредитної лінії

Приклад овердрафту

Інвестиційні кредити

Використання: • купівля обладнання • розширення бізнесу • довший термін • погашення траншами після закінчення пільгового періоду • потребує застави

Приклад інвестиційного кредиту

Приклад інвестиційного кредиту (диференційований графік)

Як підготуватися до кредиту?

• Оцінити платоспроможність • Підготувати фінансову звітність • Обрати оптимальний тип кредиту • Порівняти пропозиції банків: • реальна річна ставка (APR) • комісії • страховки • графік платежів (аннуїтет чи диференційований)

Забезпечення: що це таке та чому воно важливе (для банківських кредитів)

Забезпечення — це майно або активи, які позичальник надає банку як гарантію повернення кредиту. Для банку це спосіб знизити ризики, а для бізнесу — можливість підвищити шанси на отримання фінансування.

Як забезпечення можуть використовуватись:

нерухомість: офіси, склади, виробничі приміщення;

рухоме майно: транспорт або обладнання;

товарні запаси;

фінансові активи: депозити чи цінні папери;

поруки та гарантії власників або третіх осіб;

державні гарантії.

Наявність забезпечення часто впливає на рішення банку щодо кредиту. Воно може допомогти отримати кращі умови, нижчу ставку або більшу суму фінансування.

Моніторинг кредиту

Що треба робити | До чого бути готовим |

|---|---|

Слідкувати за платежами | Контроль цільового використання коштів |

Не допускати прострочень | Моніторинг фінансових показників |

Вести облік | Перевірка застави |

Подавати вчасно звітність |

Типові помилки

Уникати: • виведення коштів із бізнесу • приховування реальних доходів • різке збільшення боргового навантаження • порушення ковенант • погана комунікація з банком Наслідки: • штрафи • підвищення ставки • дострокове погашення кредиту • звернення стягнення на заставу

Кредитування може стати для бізнесу не ризиком, а інструментом розвитку, якщо підходити до нього системно та підготовлено. Сьогодні підприємці мають доступ до різних форматів фінансування: кредитних ліній, овердрафтів, інвестиційних кредитів, державних програм підтримки та гарантій. Водночас банки та небанківські установи оцінюють не лише бажання отримати кошти, а й фінансову стійкість, прозорість бізнесу, кредитну історію та здатність компанії виконувати свої зобов’язання.

Під час роботи з кредитами важливо не лише обрати відповідний продукт, а й правильно оцінити навантаження на бізнес, врахувати реальну вартість кредиту, умови погашення, забезпечення та можливі ризики. Не менш важливими залишаються фінансова дисципліна, своєчасна звітність і якісна комунікація з банком.

Інформація підготовлена у межах програми "Фінансова грамотність підприємців"

Радимо переглянути сторінку "Робочий зошит", де зібрана уся інформація із програми "Фінансова грамотність підприємців" за різними темами. На сторінці Ви знайдете: презентації, робочі матеріали, посилання на лекції, шаблони тощо.

*Програма «Фінансова грамотність підприємців» проводиться виключно з інформаційною метою в рамках ініціативи ТОВ "ВІЖИНФАНД ЮКРЕЙН" з підвищення фінансової грамотності ММСП для сприяння фінансовій обізнаності та не є освітньою послугою, фінансовою чи юридичною консультацією або інвестиційною рекомендацією. Ця програма передбачає публічні вебінари/стріми, інтерактивні лекції, групові менторські сесії, інформаційні кампанії та супровідні матеріали.

Реєстрація триває з березня до червня 2026 року включно на веб‑сторінці visionfund.delo.ua

Схожі новини

Історія впливу: співвласниця стоматології Лілія Кропельницька

07.08.2026

Сімейна стоматологія в Івано-Франківській області працює вже понад чотири десятиліття: подружжя засновників має 41 рік досвіду, а команда налічує троє лікарів, три медичні сестри й адміністратора. Здавалося б, у такому бізнесі все давно налагоджено.

Історія впливу. Олена Яценко.

04.08.2026

На програму «Фінансова грамотність підприємців» від VisionFund Ukraine Олена прийшла з типовим для малого бізнесу запитом: багато працюєш, але не завжди чітко бачиш, що саме приносить прибуток. Замість загальних лекцій Олена працювала з власними цифрами — заповнювала шаблони бізнес-моделі та фінансового плану, рахувала реальну собівартість продукції, розбирала свою ситуацію на менторських зустрічах.

Історія впливу: Олександра Тимощук, авторка ТМ "хТОЯ"

27.07.2026

Засновниця торгової марки «хТОЯ» й авторка настільної гри-тренажера «Емоційний НЕдурень» розповідає, як програма «Фінансова грамотність підприємців» провела її від сумнівів у грантових заявках до надрукованого першого накладу карток. Це історія про впевненість і ясність — і про той конкретний вплив, який фінансова грамотність справляє на кожне рішення підприємця-початківця: від розрахунку показників до вибору партнерів і запуску MVP для тестування.

Історія впливу: Ганна Лозова, 3D Fabrica

23.07.2026

На програму «Фінансова грамотність підприємців» від VisionFund Ukraine Ганна прийшла з новим задумом: запустити на базі студії платформу онлайн-навчання 3D Academy. За кілька місяців вона переглянула ціноутворення, впровадила Cash Flow і CRM, знайшла у фінансовій моделі майбутнього проєкту прорахунки, яких раніше не помічала, і сама провела менторську сесію про інтелектуальну власність як джерело доходу.

Історія впливу : Наталія Гнатюк

16.06.2026

Співзасновниця компанії GNAT® Наталія Гнатюк ділиться досвідом трансформації інтуїтивного управління фінансами у чітку, прораховану бізнес-стратегію під час навчання на програмі «Фінансова грамотність підприємців» від VisionFund Ukraine.

Історія впливу підприємиці Оксани Кирлиці

05.06.2026

Оксана Кирлиця пройшла шлях від викладачки мов до засновниці освітнього проєкту для жінок, які прагнуть працювати за кордоном. Авторські курси, книга, спільнота майже з 20 000 учасниць та практичний досвід стали фундаментом її бізнесу. У програмі «Фінансова грамотність підприємців» підприємиця навчилася системно працювати з бізнес-планом, фінансовими показниками та зробила важливий крок до створення міжнародної компанії в Польщі.

Настанови. Організація агробізнесу та галузеве фінансування розвитку компаній

28.05.2026

Ефективна логістика та розуміння галузевих фінансових інструментів закладають надійний фундамент для масштабування малого бізнесу. У цьому матеріалі зібрано практичні поради щодо оптимізації транспортних витрат, управління сезонністю, зберігання товарів та вибору кредитних продуктів від провідних викладачів економіки та фінансових експертів програми.

Настанови. Окупність інвестицій в МСБ та матриця ресурсів для аграріїв

26.05.2026

Розрахунок прибутковості модернізації та знання доступних державних ресурсів допомагають малому бізнесу впевнено зростати навіть у складні часи. У цьому матеріалі зібрано детальні розрахунки окупності техніки для різних галузей та актуальні програми фінансової підтримки агросектору від провідних експертів Міністерства економіки та досвідчених аналітиків.

Настанови. Як захистити фінанси компанії та автоматизувати рутину за допомогою ШІ

21.05.2026

Безпека грошей та автоматизація процесів допомагають малому бізнесу зростати навіть у кризу. У цій статті зібрано прості інструкції від експертів Національного банку України та компанії Google, які захистять ваш капітал від шахраїв та навчать використовувати штучний інтелект для щоденних завдань.

Настанови. Диверсифікація бізнесу: гранти, франчайзинг, кредити і партнерства

19.05.2026

Запрошена спікерка Ганна Костюк, CEO Kostyuk Consulting, розповідала про фінансову архітектуру бізнесу та чому вона важлива, як будувати бізнес-модель, привабливу для ресурсів і партнерів, як отримати грант та яких помилок варто уникати, коли і за яких умов запускати франчайзинг, як формувати партнерства, що реально працюють, а також як відрізнити системне зростання від хаотичного та будувати бізнес, здатний масштабуватись.

Наші контакти

Шукаєте фінансування власної справи? Хочете взяти участь у проєктах з фінансової грамотності для підприємців? Бажаєте запросити нас виступити на конференції? Ми готові до співпраці.

Електронна пошта

Номер телефону

Напишіть нам

Ми робимо процес кредитування швидким, простим та зручним, щоб Ви могли зосередитися на головному - розвитку свого бізнесу! Ми хочемо, щоб комунікація з партнерами була зручною і сприяла економічному відновленню країни.